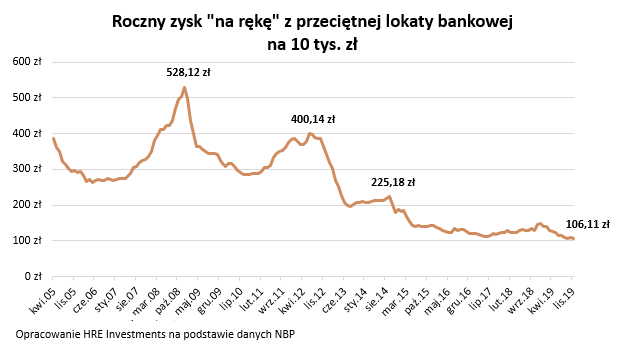

Tak źle nie było od co najmniej kilkudziesięciu lat. Dostępne dane nie odnotowały bowiem jeszcze nigdy tak niskiego średniego oprocentowania lokat bankowych. Przeciętny depozyt pozwala zarobić zaledwie 1,31% - wynika z najświeższych danych NBP za listopad 2019.

To znaczy, że w ciągu roku powierzając bankowi kwotę 10 tysięcy złotych możemy liczyć na 106,11 złotych odsetek. Dlaczego tek mało? Z naliczonych 131 złotych odsetek bank zanim przeleje nam pieniądze na konto będzie jeszcze musiał oddać część (19%) fiskusowi w formie podatku. Dla porównania jeszcze w 2014 roku zysk był dwa razy wyższy, a w połowie 2012 roku przeciętna bankowa lokata pozwalała zarobić w ciągu roku ponad 400 złotych odsetek od powierzonych 10 tysięcy.

Dobra lokata, to ginący gatunek

Niewielkim pocieszeniem jest fakt, że wyższe oprocentowanie banki oferują na lokatach 3-miesięcznych i długoterminowych (ponad rok). Wciąż w obu przypadkach mówimy jednak o średnim zwrocie na poziomie nieprzekraczającym 2% w skali roku.

Prawdą jest też, że istnieje kilka produktów bankowych (lokat i kont oszczędnościowych), które pozwalają zarobić nawet 3-4 razy więcej niż wcześniej wspomniana średnia, ale są to przeważnie produkty promocyjne, wybitnie limitowane, z których często można korzystać będąc jedynie nowym dla banku klientem lub chcąc zainwestować relatywnie niewielkie pieniądze.

Tracimy szybciej niż zarabiamy

W efekcie znalezienie bankowego produktu, który ustrzeże nasze oszczędności przed inflacją jest nie lada wyzwaniem. Przypomnijmy, że wg danych urzędu statystycznego w listopadzie 2019 roku inflacja wynosiła 2,6%, a w całym 2020 roku ma wynosić 2,8% - wynika z projekcji przygotowanej przez NBP. Ciekawym doświadczeniem będą ponadto najbliższe miesiące, które przynieść mają chwilowy wzrost inflacji do poziomu nawet 3-4%. Na tym tle oprocentowanie bankowych depozytów będzie jeszcze mniej atrakcyjne, co powinno skutkować jeszcze większą awersją do lokat.

Cieszyć się z tego będzie Minister Finansów, do którego Polacy jeszcze tłumniej mogą ruszyć po obligacje skarbowe. Już dziś rodacy wydają na ich zakup po 1-2 miliardy złotych miesięcznie. Szczególną popularnością cieszą się papiery 4-letnie dające w pierwszym roku zarobek na poziomie 2,4%, a potem 1,25 pkt. proc. ponad inflację.

Swoją pozycję utrzymują też nieruchomości, z których wynajmu można inkasować po 5-6% rocznego zysku. W tym wypadku oczywiście nikt nie gwarantuje, że mieszkanie będzie wynajmowane w sposób ciągły i przez osobę rzetelną, a poziom czynszu będzie tylko rósł. Niemniej ostatnie lata, w których mieszkania wyraźnie drożały, cieszyły tych, którzy zainwestowali na rynku mieszkaniowym. Zyski z tego tytułu są spore, bo z najnowszych danych NBP (za 3 kwartał 2019 roku) wynika, że przeciętne używane „M” w dużym mieście zdrożało w ciągu roku o 11,9%. W 2020 roku HRE Think Tank spodziewa się wyhamowania tej tendencji wzrostowej.